보험료 인상 요인 작용 소비자 부담 커져

(금융경제신문 김사선 기자)손해보험사들의 상품 판매경쟁이 과열되면서 설계사 수당과 운영비용이 증가하면서 사업비 비중이 상승해 소비자들에게 부담으로 작용할 수 있다는 지적이다. 수입보험료 가운데 일부를 운영경비로 집행하는 사업비 비중이 높아지면 보험료 인상으로 이어져 소비자에게 전가되기 때문이다.

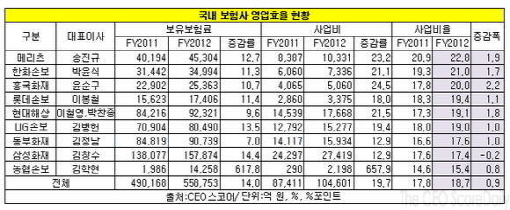

금융감독원과 CEO스코어에 따르면 국내 9개 손보사 중 메리츠화재가 사업비 비율이 가장 높았으며, 흥국화재가 사업비 비율이 가장 큰 폭으로 상승한 것으로 나타났다.

메리츠화재의 사업비 비율은 22.8%로 보유보험료가 12.1% 늘어난 데 비해 사업비는 23%나 증가해 사업비 비율이 전년도보다 1.9%나 높아졌다. 이는 지난해 창립 90주년을 맞아 관련 상품 출시와 기념사업을 위한 경비지출이 많았던 데다 온라인 자동차보험 투자도 사업비를 상승시킨 것으로 분석된다.

한화손해보험은 21%로 그 뒤를 이었다. 사업비가 21.1%나 늘었지만 보험료는 11.1% 증가에 그쳤다. 흥국화재가 20%, 롯데손보가 19.4%, 현대해상은 19.1%, LIG손보가 19%로 그 뒤를 이었다. 또 동부화재는 17.6%, 삼성화재는 17.4%를 기록했다. 농협손해보험이 15.4%로 가장 낮았다.

사업비 비율이 가장 큰 폭으로 상승한 곳은 흥국화재로 2.2%포인트 높아졌다. 메리츠화재가 1.9%포인트, 현대해상이 1.8%포인트, 한화손보가 1.7%포인트, 롯데손보와 LIG손보가 1.1%포인트로 그 뒤를 이었다.

한편 국내 9개 손보사의 2012 회계년도 사업비는 총 10조4601억원으로 전년 8조7411억 원보다 19.7% 증가했다. 같은 기간 보유보험료가 49조168억원에서 55조8753억원으로 14% 증가한 데 비해 사업비가 더 큰 폭으로 증가한 셈이다.

이에 따라 전체 보험료에서 사업비가 차지하는 비중은 2011 회계년도 17.8%에서 18.7%로 0.9%포인트 높아졌다. 9개 손보사 가운데 삼성화재만 사업비 비중이 하락했고 나머지 회사는 전부 상승했다.

국내 손보사의 사업비율이 높아진 것은 보험 상품 판매 경쟁이 심화된데 따른 것으로 풀이된다. 사업비율의 경우 보험모집비, 계약 유지비 등이 포함되는 것으로 보험사의 모집형태 및 방법에 따라 달라진다.

사업비율이 높다는 것은 대면 채널 등의 판매 비중이 커 설계사 등에게 지급한 금액이 증가했다는 의미로 해석된다. 문제는 사업비 비중이 높을수록 보험료 인상으로 이어져 소비자들에게 부담으로 작용할 수 있다는 점이다.

또 9개 손보사는 사업비율과 경과손해율을 합한 합산비율도 일제히 높아져 100%를 초과했다. 합산비율이 높다는 것은 보험사가 손해율이 상승한 가운데 사업비를 많이 지출했다는 의미이며 그에 비례해 영업효율성이 악화된 것이다.

합산비율이 100%를 초과해 보험 영업손실이 발생하게 되면 보험회사는 다음 연도에 적용할 보험료를 올리게 된다. 즉 9개 손보사가 사업비율 상승으로 경과손해율이 100%를 초과한 만큼 추후 보험료 인상이 불가피할 전망이다.

이기욱 금융소비자연맹 보험국장은 “보험료에는 일정 부분 사업비가 포함되는데 해당 비중이 높으면 소비자에게 전가되는 부분도 커지는 셈”이라며 “이는 보험료 인상의 요인으로 작용한다는 점에서 보험사들의 개선 노력이 필요하며 금융당국에서도 관리감독을 해야할 부분”이라고 말했다.