24개사 중 11곳 최고금리 10% 이상

(금융경제신문 김사선 기자)지난해부터 보험약관대출 금리가 높다는 지적이 잇달아 제기되고 있지만 보험사들이 여전히 높은 금리를 책정하고 있는 것으로 나타났다.

금융당국이 태스크포스팀을 구성해 약관대출 문제를 들여다보고 있는 상황에서도 보험사들은 떼일 우려가 없는 보험계약대출에 연간 최고 2.75%포인트의 가산금리를 적용하고 있어 대책마련이 시급하다는 지적이다.

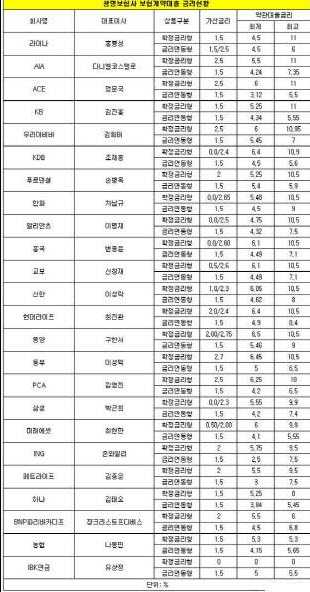

CEO스코어가 생명보험협회 공시자료를 분석한 결과, 24개 생명보험사 가운데 9월 현재 기준으로 확정형 보험계약대출 최고 금리가 10%를 넘는 곳이 11개사로 집계됐다.

라이나생명, AIA생명, 에이스생명 등 외국계 보험사가 확정금리형 상품에 최고 11%가 넘는 금리를 적용하고 있으며 우리아비바생명과 KDB생명이 10.9%이 그 뒤를 이었다. 또 한화생명과 알리안츠생명, 흥국생명, 교보생명, 신한생명, 현대라이프생명이 최고 금리가 10%에 달했다.

보험계약대출은 보험 계약자가 자신이 가입한 보험상품의 해약 환급금을 담보로 돈을 빌리는 것으로 해약 환급금의 60~90%를 대출 받을 수 있다. 해약 환급을 담보로 하기 때문에 가입자가 대출금을 상환하지 못해도 보험사는 돈을 떼일 염려가 없다.

그럼에도 불구하고 보험사들은 보험계약대출에 가산금리를 더해 보통 대출보다 오히려 더 높은 이자를 챙긴다. 보험사들이 보험계약에 적용하는 가산금리는 1.5~2.75%정도다. 은행권의 예금담보대출시 가산금리가 1.2~1.5% 수준인 점을 감안해도 보험사들이 유독 높은 금리를 적용하는 셈이다.

보험사 중에서 가장 높은 가산금리를 적용하는 곳은 동양생명으로 최고 2.75%에 이른다. 이어 동부생명이 2.7%, 한화생명은 2.65%로 그 뒤를 잇고 있다. 흥국생명과 교보생명이 2.6%, AIA생명, ACE생명, 우리아비바생명, PCA생명은 2.5%다. 삼성생명은 2.3%이고 BNP파리바카디프, 메트라이프생명, ING생명은 2%의 가산금리를 부여하고 있다.

이처럼 2%대의 금리를 적용하는 것에 대해 고금리 장사를 하고 있다는 지적이 거세다. 보험약관대출은 계약자가 빌린 돈을 갚지 못할 경우 보험사가 계약을 해지해 환급금으로 원금과 이자를 충당해 보험사에는 아무런 리스크 가 없기 때문이다.

지난해부터 이런 문제가 제기되면서 금융감독원은 지난 7월 보험계약대출 금리 인하를 위한 태스크포스를 구성, 운영하고 있다.

금융감독원 관계자는 “보험사, 보험연구원, 협회 등과 함께 TF를 구성해 금리 체계를 연구하고 있다”며 “조만간 모범규준을 마련해 발표할 계획”이라고 말했다.

보험업계는 약관대출금리 체계 인하를 논의해 모범규준을 마련할 것으로 알려졌다.