보험재테크/납입기간 경제적으로 설계해야

보험에 가입하는 사람들은 보장 혜택을 받을 수 있는 보험기간은 가급적 길게 하고 보험료를 내는 기간은 짧게 하려고 하고 있다. 하지만 실제로는 납입기간을 보험기간과 같이 대부분 길게 하고 있다.

예전에는 납입기간이 보통 10년납 또는 15년납이 대부분이었으나 지금은 20년납 또는 30년납 등으로 가입하는 추세다.

이렇듯 보험료를 내는 납입기간이 늘어난 것은 보험료가 부담이 되기 때문이다. 예전에 비해 보험상품에 적용하는 이율이 낮아지고 위험률은 상대적으로 높아지면서 보험료가 비싸져 이에 대한 부담을 줄이기 위해 납입기간을 늘리고 있다.

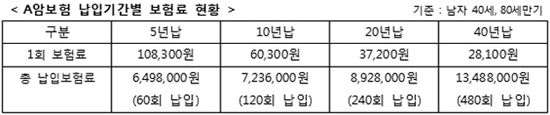

그런데 10년납의 보험료가 20년납 보험료의 두배보다 작다. 즉 20년납이 37,200원이면 10년납은 74,400원이야 하는데 실제는 60,300원이다.

이는 보험료를 늦게 내면 이자를 감안해야 하고, 납입 면제 혜택을 짧게 내는 것보다 더 많이 받을 수 있는데다 보험료에 적용되는 사업비도 차이가 나기 때문이다.

즉 보험료를 내는 기간이 길어질수록 한번 내는 보험료는 적어지나 총납입하는 보험료는 더 많아진다. 그래서 일반적으로는 목돈이 있거나 여유가 된다면 가급적 납입기간은 짧게 하는 것이 유리할 수 있다.

그러나 경우에 따라서 납입기간을 길게 하는 것이 유리할 때도 있는데, 암보험의 경우 가입 후 납입기간이 끝나기 전에 암에 걸리면 납입 면제가 되어 보험료를 덜 내고 똑 같은 혜택과 환급형의 경우 이미 낸 보험료와 납입 면제가 된 보험료까지 합산해서 만기에 받을 수 있는 장점이 있을 수 있다.

또한 소득공제가 가능한 연금저축보험의 경우 보험료를 내야 소득공제가 가능하기 때문에 납입기간을 길게 하는 것이 유리할 수 있다.

30세에 10년 동안만 납입하는 연금저축에 가입했다면 40세 직전까지만 소득공제 혜택을 받고 그 이후에는 혜택을 받지 못하게 된다.

보험비교전문 사이트 인스밸리는 “그렇다고 납입기간을 무작정 길게 한다고 좋은 것은 아니다”며 “본인의 소득 시기와 소득수준 및 받고자 하는 혜택 등을 종합적으로 고려한 적정한 보험료 납입기간을 선택해 가입하는 것이 필요하다”고 조언했다.