김성원 의원, “현금서비스 한도증액 고객동의 받아야

카드사 이용한도 증액 금융당국 관리 필요

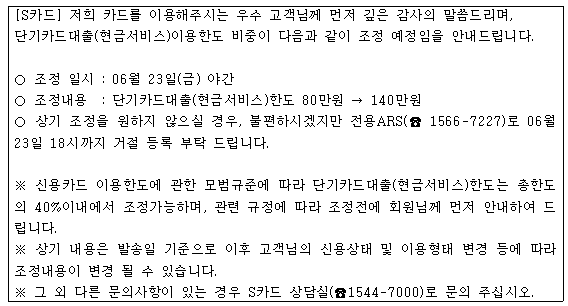

(금융경제신문 김사선 기자) 지난 6월, 경기도 김포에 사는 가정주부 H씨는 한 카드사로부터 문자메시지를 받았다. 메시지 내용은 현금서비스 한도를 증액한다는 것인데, 원하지 않으면 ARS로 거절등록을 하라는 안내였다.

일부 카드사가 고객동의 없이 현금서비스 한도를 임의로 증액하고 있어 부실대출 우려가 커지고 있다. 여신금융협회가 작성한 「신용카드 개인회원 표준약관」에도 어긋난다는 지적이 나오고 있다.

그러나 고객동의 없는 이용한도 증액은 표준약관에 위배된 것이다. 표준약관 제10조(카드의 이용한도)는 ‘카드사는 이용한도 증액 시 회원이 요청하는 경우를 제외하고는 회원의 동의를 얻은 후에 증액하고 회원에게 이용한도의 증액을 신청하도록 권유하여서는 아니됩니다’라고 명시하고 있기 때문이다.

또한 김성원 국회의원(자유한국당, 경기 동두천‧연천)실이 금융감독원에 신용카드 표준약관의 구체적인 적용범위를 확인한 결과 ‘표준약관의 이용한도는 카드의 일시불·할부·현금서비스 및 리볼빙 결제에 대해 통합 적용되는 한도를 말한다’라고 답했다. 그러나 ‘표준약관을 강제로 적용할 법적 근거는 없다’는 입장도 밝혔다.

가계부채 문제가 심각한 가운데, 카드사의 이용한도 임의증액으로 인해 부실대출이 증가하고 신용불량자를 양산하는 부작용이 우려된다. 실제로 한국은행이 지난 6월에 발표한 「금융안정보고서」에 따르면, 신용카드회사의 저소득(3천만원 미만), 저신용(7~10등급) 차주 대출비중이 2013년말 9.9%에서 2017년 3월말 11.4%로 상승한 것으로 확인됐다.

이 가운데 1~2개월 미만의 단기대출인 현금서비스의 취약차주 비중은 11.4%에서 16.9%로 급등했다. 이는 같은 기간 은행, 보험, 저축은행 등 타 금융업권의 취약차주 대출비중이 감소한 것과 대비된다.

김 의원은 ‘카드사들이 고객의 소득이나 신용상태와 상관없이 임의로 이용한도를 증액하면서 가계부채관리에 구멍이 생겼다.’면서 ‘표준약관을 강제할 수 없다 하더라도 금융당국은 카드사의 영업활동을 지도할 책임이 있으며, 카드사들도 이용한도 증액시 반드시 고객동의를 받을 필요가 있다.’라고 밝혔다.