경미한 사고 따른 보상기준 개선 … 과도한 보상으로 보험금 누수현상 없애

이미 소비자 경미한 사고 자비 처리 실효성 의문

[FE금융경제신문=장인성 기자] 앞으로 가벼운 車 사고로 코팅 손상이나 긁힘 등 사고만으로 전체 부품을 교체하는 관행은 사라질 것으로 보인다.

22일 금융감독원과 보험개발원은 오는 4월부터 가벼운 차량 접촉사고로 외장부품을 무조건 새 부품으로 교체하는 과잉수리 관행을 개선해 보험금 누수를 막겠다고 밝혔다.

이는 경미한 사고임에도 불구하고 도어, 펜더 등 여타 외장부품 교체가 많아지면 많아질수록 자원낭비와 보험료 인상요인으로 작용했다.

특히 지난 2016년 7월부터 범퍼에 대한 긁힘 등 경미사고 시 부품 교체 대신 판금·도색 등 복원수리만 인정해 보험금 누수에 예방한 바 있는 데 이번 개선안은 이를 보다 확대하는 것이다.

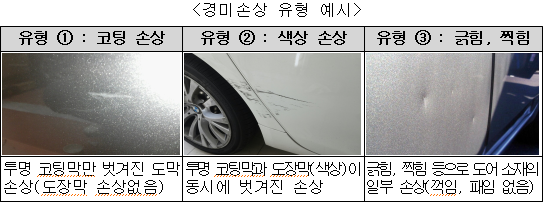

개선안에는 차량 안전에 지장이 없는 도어, 펜더 등 7개 외장부품에 대해 복원수리인 판금·도색만 인정하도록 확대하고 구체적인 경미손상 유형은 보험개발원이 성능·충돌시험 등을 거쳐 정한 후 인터넷 홈페이지에 공시하기로 했다.

이 때문에 경미사고 수리기준의 객관성 및 공정성을 제고하고자 보험개발원 3명, 정비업계 1명, 보험업계1명 ·소비자단체 1명, 학계 1명으로 구성 된 심의위원회를 신설해 이를 감시한다.

이에 대해 금융감독원 관계자는 “경미 사고에도 과도한 수리비(보험금)가 나가는 것을 방지하는 것만으로도 과잉 수리 관행을 개선해 다수 운전자들의 보험료 인상을 예방할 수 있다”며 “불필요한 부품교체에 따른 사회적 낭비를 억제할 수 있을 것으로 보인다”고 답했다.

다만 오래부터 자동차 보험에 가입한 소비자들 사이에서는 가벼운 사고 시에도 보험금 청구 되도 보험이력이 남아 진즉에 가벼운 사고는 자비로 수리비를 내고 있어 뒷북행정이라는 비판도 나왔다.

이는 가벼운 사고에는 보험사가 충분한 안내를 통해 보험금을 많이 받을수록 보험료가 증가할 수 있다는 사실을 인지시키고 이를 막았어야 했어야 하지만 이를 게을리 했다는 것이기 때문이다.

자동차 보험 가입자 A씨는 “자동차 보험에 가입하고 있어도 처음 사고가 나면 당황해 보험사에서 하자는대로 하는 경우가 있다”며 “충분히 보험사에서도 문제를 숙지하고 방지하면 좋을 것 같다”고 말했다.