국내 디지털 금융 경험 높지만 세대별-소득별 격차 커

연령·소득수준별 디지털 경험 격차 줄이는 데 노력 필요

[FE금융경제신문=권이향 기자] 온라인 구매나 인터넷 뱅킹 등 국내 디지털 금융 활용도가 아시아 태평양 지역에서 최상위 수준인 것으로 밝혀졌다. 다만 연령·소득별 디지털 금융 격차가 커 ‘디지털 디바이드’ 해결 필요성이 제기됐다.

2일 마스터카드는 세계적인 경제 분석기관인 ‘이코노미스트 인텔리전스 유닛(EIU)’과 함께 ‘아시아 디지털 금융 분석 보고서(‘The digitalization of commerce in Asia’)를 발표하며 이와 같이 밝혔다.

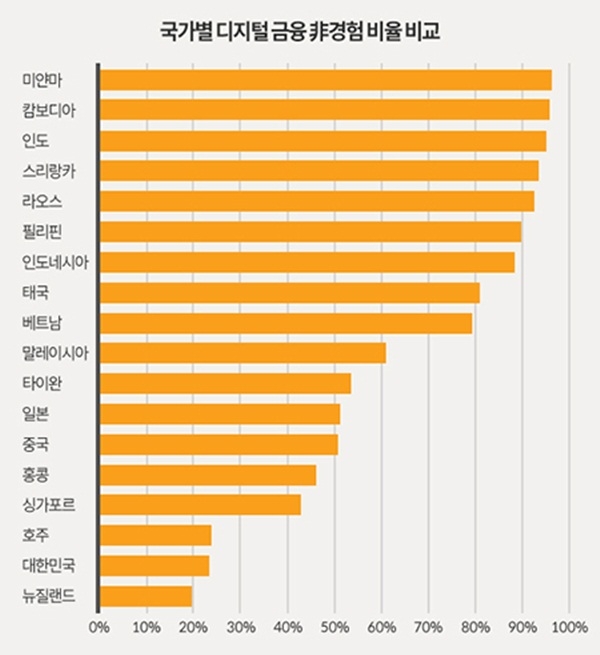

구체적으로 국내에서 온라인 구매 및 결제 경험이 전혀 없는 소비자 비중은 24.0%에 그쳐 아시아·태평양 지역 18개국 중 뉴질랜드(19.9%)에 이어 두 번째로 낮았다. 한국보다 1인당 국민소득이 높은 싱가포르(43.4%)나 홍콩(46.8%), 일본(51.9%)은 한국보다 디지털 금융을 경험하지 않은 비율이 높았다.

특히 한국은 55세 이상 고령층의 디지털 금융 경험 비율(38.4%)도 뉴질랜드, 호주에 이어 세 번째로 높게 나왔다는 점은 고무적이었다. 다만 청년층과 비교하면 격차는 51%포인트로 다른 국가들보다 차이가 현저했다.

게다가 한국은 소득 수준별 디지털 금융 경험 차이도 컸다.

국내 소득 상위 20% 계층의 경험도는 92.5%로 아시아·태평양 국가 중 가장 높았음에도 불구하고 하위 20%는 48.6%로 뉴질랜드와 호주에 이어 3위에 그쳤다. 조사대상 18개국 중 싱가포르(60.6%포인트), 홍콩(59.4%포인트), 중국(52.1%포인트), 대만(45%포인트) 등에 이어 상·하위 계층 간 격차(43.9%)가 5번째로 컸다.

이에 보고서는 여전히 많은 아시아·태평양 지역 소비자들이 디지털 금융이나 핀테크 등으로부터 소외되고 있다고 지적했다.

라마 사리하(Rama Sridhar) 마스터카드 아시아·태평양 지역 디지털 파트너십 부문 수석 부사장은 “진정한 디지털 민주주의(Digital Democracy)를 달성하기 위해서는 무엇보다 고령층의 디지털 금융 소외 현상을 해결”해야 하며 “단순히 금전적인 혜택을 제공하는 것을 넘어 디지털 인프라 구축 및 포용적인 정책을 마련하는 등의 통합적인 접근이 필요한 시점이다”고 설명했다.

이어 “마스터카드와 EIU는 역내 정책 입안자와 비즈니스 리더들이 균등한 디지털 금융 경험 확산에 더 관심을 가져야 한다”고 주문했다.

또한 “혁신 기술 및 플랫폼에 대한 지속적인 투자와 적절한 교육 프로그램을 통해 디지털화의 이점을 확대할 수 있다”며, “정보 보안, 디지털 소비자 권리 보호, 이커머스 활성화 등의 분야에서 민관이 공동으로 협력해야 한다”고 강조했다.