규제 샌드박스 통해 일본 최초 P2P 상품 … 소액단기보험사에서 만든 정액보험

중국 P2P 보험 서비스로 업계 급성장 … 한국도 중국 따라서 기업 제휴 보험 늘려가

[FE금융경제신문=장인성 기자] 전 세계가 고령화가 가속화 되면서 과거와 같이 비싸고 오랫동안 유지해야 하는 장기보험 대신 단기미니보험이 인기를 끌고 있다. 특히 중국이 P2P보험이 상용화 되면서 보험업도 급성장하자 일본도 암 보험을 후불제로 하는 보험 상품을 만들어 주목되고 있다.

◇ 규제 샌드박스 통해 일본 최초 P2P 상품 … 소액단기보험사에서 만든 정액보험

23일 보험연구원에 따르면 일본이 최근 소액단기보험회사인 ‘justInCase’가 일본 최초 P2P보험인 더치페이 암 보험을 개발하고 현재 9개사와 제휴를 통해 해당 상품을 판매 중이라고 밝혔다.

흔히들 알고 있는 P2P보험은 공통 된 이해관계를 가진 사람들이 위험단계를 구성하고 사고 발생 시 서로 상호 부조하는 형태를 말한다. 이 같은 방식 덕분에 손해보험사에서 손쉽게 회사 상황에 맞게 발생 될 위험을 보장하며 보험료를 받는 게 일반적이다.

즉 P2P보험이란 모든 이들의 위험을 대비해 만든 상품이 아닌 특정 상황과 특정 소비자들과 위험을 공유한다는 점에서 약관이 단순하고 보장 내용도 간편한 것이 특징이다.

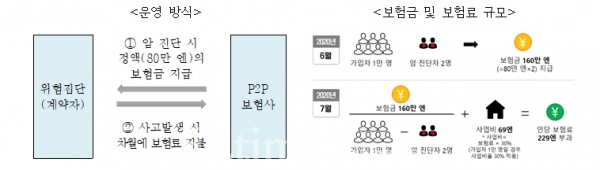

이번에 일본에서 개발 된 더치페이 암 보험은 암 진단을 받게 될 경우 정액보험 형태로 80만엔이 일시보험금과 사망보험금으로 지급해주고 보험료는 사건 이후 되돌려 받는 상품이다.

가입연령은 만 20세에서 74세까지이며 이 나이 대에 가입을 했더라도 보험소비자의 도덕적 해이 방지를 위해 가입 후 2개월 간 부담보기간을 둬 2개 월 내 암 발병 시 보험금이 나오지 않는다. 대신 보험가입 기간은 1년이며 언제든 갱신이 가능하다.

다만 눈여겨봐야 할 점은 가입 시엔 전혀 보험료 부담이 없지만 암이 발생 시 보험금을 먼저 받은 뒤 보험료를 내는 후불제라는 점이다.

출처 - 보험연구원, justInCase

쉽게 설명하자면 기존의 보험 상품은 사전에 약정한 보험사고 보장을 위해 연령이나 성별에 따라 책정 된 보험료를 보험사에 지불해야 보험금을 지급받았지만 더치페이 암 보험은 보험사고가 발생해야만 차월부터 사후적으로 보험료가 부과되는 형태다.

보통 후불제라 하면 보험료도 비쌀 것이라 생각하지만 실제 보험료는 매월 암에 걸린 사람과 사망자에 지급한 보험금을 연령군별 가입자 수로 나눈 금액에 사업비를 가산해 책정한다.

만약 해당 연령대에서 암에 걸린 사람이 없다면 보험료를 납부하지 않아도 되고 오히려 연령대별로 보험료 상한이 적용 돼 암 진단자가 늘어나도 개인 보험료 부담은 제한적이다. 게다가 전체보험료 중 관리비 명목으로 지출되는 사업비 비중은 가입자가 2000명씩 증가하게 되면 1%씩 감소해 계약자수가 2만명 이상이 될 경우 기존 35%에서 25%로 조정된다.

보험사 입장에선 보험 가입자를 부담 없이 늘릴 수 있고 암 환자들은 쉽게 보험금을 받고 이용자가 많을수록 값싼 보험료만 매달 지불하면 보험사도 적정한 사업비를 받을 수 있는 상품인 셈이다.

◇ 중국 P2P 보험 서비스로 업계 급성장 … 한국도 중국 따라서 기업 제휴 보험 늘려가

이러한 P2P보험을 아시아에서 제일 적극적인 나라가 바로 중국이다. 일본은 이제야 겨우 규제샌드박스를 통해 최근 보험 상품을 출시한 경우지만 중국은 지난 2014년부터 시작해 지금 6년이 지났다.

특히 중국은 알리바바가 알리페이를 통해 출시한 상호보를 비롯해 P2P 유형의 상품을 아예 보험의 감독규제 대상이 되는 보험 상품으로 분류조차 안 해놓은 상황이다.

이는 지난 2019년까지 P2P상호부조 상품은 크라우드펀딩이나 바이두, 알리바바, 텐센트, 징둥 등 플렛폼 기업 중심으로 제공됐기 때문이다. 보험이라기보다는 플렛폼 기업에서 만들어낸 미끼 상품으로 접근했다는 것이다.

그나마 P2P보험이라고 할 만한 것이 최근 평안보험의 자사 원격의료를 담당하고 있는 헬스케어 앱인 평안굿닥터 사용자가 암이나 질병에 걸렸을 때 이를 보장하는 P2P상품을 지난 1월 출시해 눈길을 끌었다.

최근 한국도 추세에 발맞춰 기업들과 제휴를 맺고 보험상품을 만들어 내고 있다. 이미 중국 플렛폼 기업들이 했던 방식에 따라가고 있지만 지난 2019년 6월에 나왔던 on/off여행자 보험처럼 눈에 띄게 혁신적인 상품이 나온 것은 별로 없는 것이 흠이다.

하지만 P2P보험은 두껍고 어려운 보험약관을 버리고 상대적으로 소비자들이 이해하기 편한 상태에서 상품구조와 투명성, 가격 경쟁력을 바탕으로 젊은 소비자들을 겨냥하고 있다는 점을 바라봐야 한다.

출처 - 보험연구원, justInCase

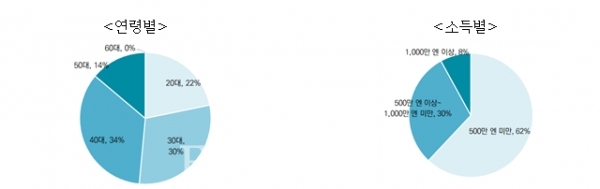

실제 중국의 알리바바의 P2P보험인 상호보 상품 출시 1년 만에 1억 5000만명의 가입자를 모았는데 이중 58%가 20대와 30대였고 일본의 더치페이 암 보험도 20~40대 사이의 젊은 계층에서 가입의향이 높은 것으로 나타났다.

이에 보험업계 관계자는 “앞으로 P2P보험은 상대적으로 이해하기 쉬운 상품구조로 돼 있다 보니 보험에 관심을 두지 않았던 가입자들도 고민을 하고 보험료까지 저렴해 가입으로 연결되고 있다”며 “생명보험사 손해보험사 가리지 않고 P2P보험 흥행이 보험상품 흥행을 만들어 낼 수 있을 것으로 기대한다”고 답했다.