보험사가 놓은 덫에 보험사가 걸린 꼴 … GA사 자정노력 통한 규제 완화 노려

보험설계사 고용보험 가입 찬성 67% … 불안한 수익구조 탓에 사회안전망 요구 커

[FE금융경제신문=장인성 기자] 보험설계사 수수료 1200% 제한 관련 규제에 대해서 금융당국은 지난해 9월 강경하게 대응하던 입장과 달리 보험업계 내 반발에 느슨해지면서 보험사, 설계사, GA업계 볼멘소리가 점점 커지고 있다.

◇ 업계 반발에 수수료 총량 정책 ‘왔다갔다’ … 부족한 금융당국 감시인력 개정 취지 흔들어

16일 보험업계에 따르면 1차 년도 보험설계사 수수료 총량 정책을 두고 금융당국에서 일부 규제를 완화한 것으로 나타나자 보험사, GA업계, 보험설계사들의 혼란만 가중되고 있다고 전했다.

이번 혼란의 발단은 지난해 9월 금융당국에서 강력하게 보험 상품 판매 따른 수수료 일명 모집인 수수료 총량을 1200%로 제한하는 개정안을 발표했다. 이는 판매수수료를 더 받기 위해 GA사끼리 보험사끼리 경쟁이 격화되면서 소비자 피해가 높아진다는 우려를 근거로 들었다.

그러나 현실은 보험사마다 가입자를 늘리기 위해 높은 수수료를 미끼로 GA사를 끌어들여 경쟁을 심화시킨 결과로 궁극적 소비자는 보험료가 올라가고 보험사는 수익마저 악화일로로 치닫자 당국이 직접 나서 1차 년도 수수료 총량을 1200%로 제한해버렸다.

문제는 수습 대책으로 내놨던 안이 수년간 고성장 판을 이뤘던 GA업계 집단 반발과 보험설계사 생계에 직접적 위협을 가했다. 반발은 이때부터 시작 돼 현재까지 이어지면서 최근에서야 금융당국은 수수료 총량 제한을 두지 않겠다고 한 발 물러섰다.

비록 1차 년도 수수료 총량 모니터링을 강화하겠다고 엄포를 놨지만 금융당국의 부족한 감시 인력을 감안하면 이를 잡아내기란 현실적으로 불가능하다.

◇ 보험사 판매수수료 외 유인정책 펴야할 판 … GA 불완전판매 잡으며 규제 혁파 안간힘

그럼에도 규제에 반짝 전속설계사 조직이 회복됐던 보험사들 사이에선 서로서로 보험설계사 정착률을 높이기 위해 또 경쟁을 벌이고 있다. 올해는 그나마 수수료를 높여 붙잡았다면 내년부터는 다른 유인책을 마련해야 하는 상황인데 마땅한 유인책이 없어 고심이다.

이마저도 일부 대형보험사에 한해 추가 유인책을 주는 것이 가능할 뿐 근본적 대책이라고 보긴 어렵다. 보험사에서 일으킨 과당경쟁을 막기 위해 규제를 걸고 그 규제에 다시 보험사 걸린 구조라고 볼 수도 있다.

그러자 일부 중소형 보험사에선 이미 GA로 기울어진 운동장을 무리하게 잡아끌어 당긴 결과라는 말이 나온다. 벌써 1차 년도 수수료 총량과 상관없이 2차 년도 수수료 협상을 대형 GA사 주도로 이뤄지면서 도대체 달라진 게 뭐냐는 소리가 나오는 것이다.

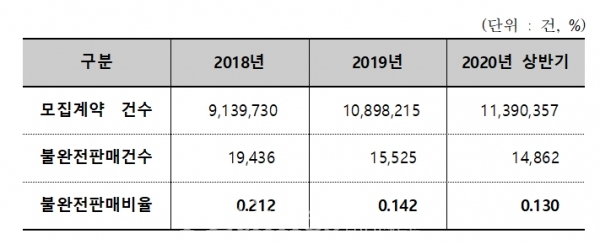

출처 - 보험대리점협회, e-클린보험서비스 법인보험대리점 통합공시

이 사이 GA업계는 보험사들과 금융당국 견제를 막기 위해 불완전판매를 줄이려는 안간힘을 쓰고 있다. e-클린보험서비스 법인보험대리점 통합공시에 따르면 2020년 상반기 기준 법인보험대리점 불완전판매비율은 0.130으로 지난 2019년 상반기 0.142%를 기록것과 비교하면 무려 0.012%가 개선됐다.

특히 소속설계사 500인 이상 58개 대형법인보험대리점 중 한국보험대리점협회 소속 회원사는 35개사 평균 0.109%를 기록한 반면 비회원사 23개사는 0.114%로 협회 회원사가 0.005% 높아 협회 차원 지속적 관리가 비회원사들보다 효율적이라는 점을 확인하기도 했다.

이는 협회를 중심으로 자발적 준법감시 및 내부통제를 강화한 결과로도 풀이된다. 게다가 스스로 자정노력을 통해 제판분리로 나아가는 현재를 감안해 이번 수수료 총량규제와 같이 업계의 불합리한 규제를 다시는 재현시키지 않겠다는 함의도 품고 있다.

◇ 현실 외면한 수수료정책, 불안한 수입구조 고착화 … 보험설계사 고용보험 가입 67% 찬성

이처럼 보험사와 GA업계가 서로 이익을 위해 1차 년도 수수료 총량에 대해서 서로 으르렁 거리고 있지만 현장에서 뛰고 있는 보험설계사들은 금융당국에서 규제하고 있는 수수료 규제가 현실에서 와 닿지 않는다고 입을 모으고 있다.

왜냐하면 1200% 수수료조차 받지 못하는 경우가 허다하기 때문이다. 수수료를 많이 받으려면 보험사가 판매에 주력하는 상품 위주로 팔아야 하는데 과거 높은 수수료를 받았던 주요 상품들이 최근 소비자들로부터 외면을 받으면서 수익 악화가 심화됐다.

특히 생명보험사를 이끌던 주력상품인 종신보험, 변액보험은 최근 판매율 부진에 시달리면서 수익 구조가 악화됐고 동시에 보험설계사 수익도 악화일로를 겪고 있다. 이에 생명보험사 전속설계사 중 1년도 못 버티고 관두는 경우도 급증하고 있다.

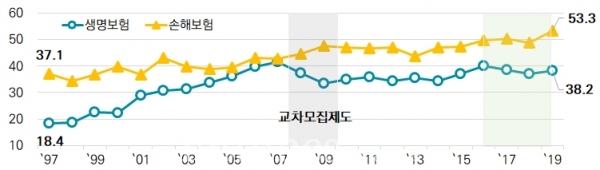

출처 - 보험연구원, 금융감독원, 금융통계시스템

실제 보험연구원에서 발표한 지난 2019년도 말 신규 등록 후 1년 이상 활동지수를 볼 수 있는 생명보험사 전속설계사 13회차 정착률은 38.2%로 53.3%를 기록한 손해보험사 전속설계사 비율보다 15.1% 더 적은 것으로 나타났다. 즉 10명이 활동했다면 4명도 안 남는다는 뜻이다.

반대로 손해보험사 전속설계사 정착률이 높은 이유는 생명보험사 상품보다 손해보험사 상품이 생활 밀접도가 높아 수익이 탄탄이 받쳐준 결과로 생명보험사 설계사들이 두 업권 모두 팔 수 있는 GA사로 이직하는 계기이기도 하다.

그나마도 버티던 전속설계사 조차 한 번에 받던 수수료를 여러 달 분급해서 받을 경우 지금까지 받던 관성을 무시하기 어려워 수수료를 높여 받을 수 있는 고액상품 위주로 팔 가능성이 높아졌다. 당국에서 그렇게 주장한 소비자 보호라는 명목이 의미 없어지는 순간이다.

심지어 수수료 총량규제로 겨우 1년 뒤엔 수수료를 많이 받을 수 있다지만 1년을 제대로 버티는 보험설계사조차 없어 고스란히 보험설계사가 분급해 받던 보험판매 수수료 또한 보험사로 다시 환수 받아 재차 보험설계사들 피해가 커질 수 있다.

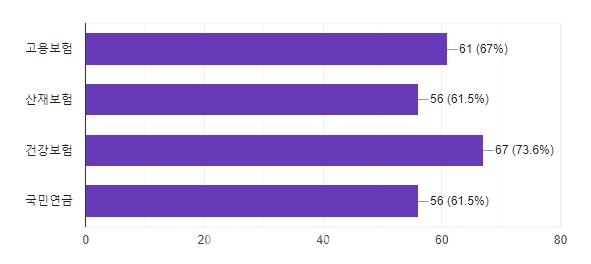

출처-보험설계사노조

그래선지 지난 13일 보험설계사 노조가 발표한 보험설계사 고용보험 가입 의사에 대한 설문조사 결과 전체 보험설계사 67%가 의무 가입해야 한다고 밝혔다. 이는 보험설계사들이 느끼는 불안한 수익구조와 불법 해촉 및 환수 피해를 고스란히 입어야 하는 보험설계사들의 불안이 고스란히 담긴 결과다.

이런 상황임에도 고용보험 의무가입이 보험사나 GA사들 손실로 연결된다며 보험사나 GA사가 내놨던 설문조사들에선 보험설계사들이 고용보험 의무가입에 반대하거나 선택적 가입해야 한다고 주장했지만 설계사 조직들 사이에선 찬성이 압도적이었다는 건 시사하는 바가 크다.

이에 보험업계 관계자는 “금감원 규제를 통해 다시 한 번 강조된 것은 보험설계사 조직 확보가 중요하다는 사실”이라며 “아무리 핀테크니 뭐니 해도 결국 기존 탄탄한 영업조직에서 나오는 안정적 수익을 무시할 수 없다”고 설명했다.

이어 “결국 줄어드는 보험사 수익을 놓고 서로 더 먹겠다고 달려드는 상황인데 각자 상처만 남았다”며 “소비자를 보호하겠다는 금융당국도 물러설 거면 시작조차 하지 말지 한 번에 갈 일 또 돌아갈 일만 남은 것 같다”고 답했다.