올해 상반기 개인 생명보험 시장 전년 비해 고성장 기록 … 대면채널 악화 효과↓

코로나19 재확산 경기부양 효과도 한계 … 신시장 확보 노력 기울어야

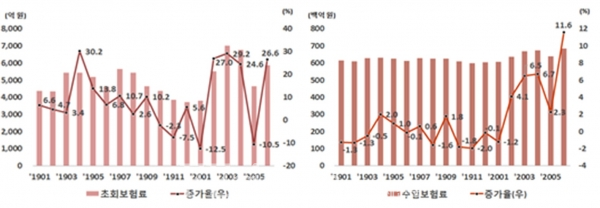

우측 수입보험료 전년 동월대비 증가율

출처 - 보험연구원, 보험사 업무보고서

[FE금융경제신문=장인성 기자] 올해 상반기 국내 생명보험시장이 지난해보다 실적 면에서 상승한 것은 맞지만 저축성 보험 판매 비중이 오르면서 수익성 악화로 되돌아올 수 있다는 분석이 나오고 있다.

25일 보험연구원이 발표한 코로나19와 개인생명보험시장 동향이라는 CEO리포트에 따르면 올해 상반기 코로나19 확산에 의한 대면채널 위축에도 불구하고 개인생명보험 판매율이 지난해 상반기보다 올랐다고 밝혔다.

2020년 상반기 개인 생명보험시장(일반계정 사망, 연금, 저축보험)은 전년 동기 대비 고 성장했다. 코로나19 확산에 따라 대면 영업채널 영업력 악화 및 보험수요 위축 등 개인 생명보험시장에 부정적 영향이 컸다고 생각했으나 이와 정반대로 움직인 것이기 때문이다.

이는 사망보험 절판 마케팅 효과와 방카슈랑스 채널을 통한 저축보험 판매 확대가 기인한 것도 부정할 수 없다. 해지율도 안정적으로 관리되고 사망보험은 코로나19 확산에도 불구하고 보장성보험 예정이율 인하에 따른 절판 마케팅 효과로 지난 2월과 3월엔 지난해 동월과 비교해서도 높은 성장성을 보여줬다.

눈에 띄는 것은 단연 방카슈랑스를 통한 저축보험 판매가 급증이다. 대체적으로 기준금리가 하락하면서 은행 예·적금 상품 경쟁력 약화된 데다 사모펀드 불완전 판매 이슈로 인한 펀드 판매 위축으로 은행원들이 적극적으로 저축보험을 대체제로 생각하게 된 것이다.

뿐만 아니라 IFRS17의 기한이 오는 2023년으로 정해지면서 아직 3년여의 시간이 남았다는 생각에 1년 내지 3년짜리 단기 저축보험을 팔아 손해를 방어해보겠다는 생명보험사의 바램도 포함돼 있다.

반면 연금보험은 저축보험과 달리 지난 4월을 제외하곤 보험료 규모가 감소 혹은 정체되는 중이다.

올해 상반기 월별 해지율 추이를 살펴보면 사망보험, 연금보험, 저축보험 모두 3월 해지가 일시적으로 증가한 것으로 나타났지만 4월과 5월에는 예년 수준보다 더 낮아진 것이 특징이다.

우려되는 것은 이 같은 성장이후 모습이다. 올 상반기 개인 생명보험시장의 고성장에도 불구하고 성장성 둔화 및 수익성 악화우려가 나오는 것도 같은 이치다.

11월 말부터 다시 코로나19의 재확산이 진행되고 있으며 이로 인한 성장성 둔화 및 수익성 악화 우려도 존재한다. 최근 코로나19가 재확산세를 보이자 정부의 경기부양 효과도 점차 한계를 보이고 있다는 분석도 제기된다.

김세중 보험연구원 수석연구원은 “보험사는 개인 생명보험 가입여력 축소에 대비해 신시장 확보 노력을 기울여야 한다”며 “자산운용 여건이 악화되는 가운데 공격적인 저축보험 판매 확대가 향후 수익성 악화로 돌아올 수 있다”고 설명했다.