신한은행, 전국 만 20~64세의 경제 활동을 분석한 '보통사람 금융생활 보고서' 발간

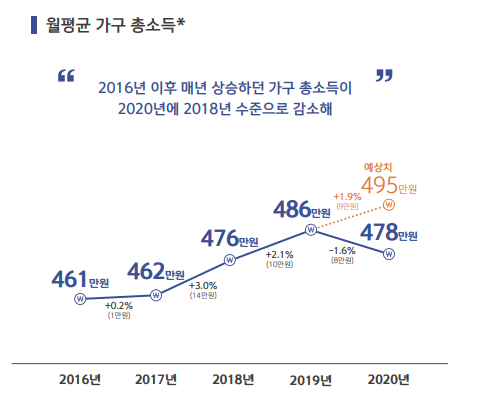

2020년 가구 총소득 월평균 478만원, 5년만에 첫 하락세

[금융경제신문=정성화 기자] 지난해 코로나19 확산으로 실물경제가 타격을 입으면서 가구소득이 줄었음에도 불구하고, 필요한 지출을 줄이는 데는 한계가 있어 가계경제 회복까지 오래 걸릴 것으로 예상하는 보고서가 나왔다.

신한은행은 지난 20일 전국 만 20~64세의 경제활동자 1만명을 대상으로 이메일 설문을 통해 소득과 지출, 자산과 부채, 저축과 투자 등의 경제 활동을 분석한 ‘보통사람 금융생활 보고서'를 발간했다.

보고서에 따르면 경제활동가구의 월평균 가구 총소득은 2016년 461만원, 2017년 462만원, 2018년 476만원, 2019년 486만원 등으로 2016년 이후 지속해서 상승했으나 지난해 478만원으로 조사되면서 코로나19 영향으로 5년만에 하락세를 나타냈다. 2020년의 예상 가구 총소득은 월평균 495만원이었으나, 예상치보다 3.5% 낮아진 것이다.

가구소득 구간별 월평균 총소득은 2016년 이후 매년 모든 소득 구간에서 상승세를 보였으나, 지난해에는 모든 소득 구간에서 2019년 대비 가구소득이 감소했다.

가구소득이 낮을수록 2019년 대비 소득 감소 폭이 더 높게 나타났는데 소득 하위 20%인 1구간은 3.2%, 2구간은 2.8%, 3구간은 2.2% 감소한 반면 고소득층인 4구간과 5구간 각각 1.6%, 0.8% 감소해 소득 하위 구간의 소득 감소율이 더 크게 나타났다. 가구소득 구간은 가구 총 소득을 5개 구간으로 나눈 것으로 숫자가 큰 구간 일수록 가구소득이 높다.

지난해 가구 총소득이 감소하면서 대다수의 가구가 소비, 저축 등 지출을 줄이기 위한 노력을 우선적으로 했다고 응답했다. 다만, 소득 감소에 따른 긴축 노력에도 코로나19 이후 가계지출이 더 커졌거나 비슷하다는 응답이 42.7%로 경제활동자의 절반에 가까웠다. 심지어 4명 중 1명은 아껴서 소비했지만, 지출액이 늘었다고 응답했다.

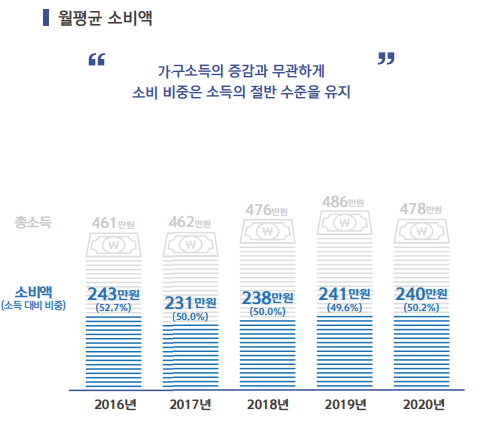

실제로 지난 5년간 경제활동가구는 총소득의 절반 정도를 소비에 지출하는 경향을 보였는데 2016년 총소득의 52.7%를 소비했고 2017년 50%, 2018년 50%, 2019년 49.6%, 2020년 50.2%로 집계돼면서 지난해 코로나19로 소득이 줄었음에도 불구하고 소득 내에 소비가 차지하는 비중은 크게 줄지 않은 것으로 나타났다.

코로나19로 소득이 줄었음에도 소비가 크게 감소하지 않았지만 소비패턴에는 유의미한 변화가 감지 됐다. 소비가 늘어난 항목 1위는 '음식 주문·배달', 2위는 '식료품 구매·구독비'로 사회적 거리 두기로 인해 외부 출입을 자제하고 언택트(untact) 소비가 늘어난 것으로 조사됐다. 3위 역시 '가정 내 여가·운동·취미활동 관련 비용' 및 '콘텐츠 월정액 이용료'로 가정에서 즐길 수 있는 여가 관련 소비가 증가했고 5위는 '영양제·건강보조식품 구매비'로 건강을 중요시하는 소비도 늘었다. 반면, 소비가 감소한 항목 '해외 여행 비용', '레저용품 구매비', '헬스장 등 운동비용', '국내여행 비용' 등으로 코로나19로 소비가 감소한 항목은 모두 외부에서 즐기는 여행 및 레저관련 항목이 차지했다.

지난해 소득이 감소했지만 소비가 크게 줄지 않은 만큼 월 저축액이 지난 5년간 가장 낮은 수준을 나타냈다. 경제활동가구는 지난 5년간 소득의 20% 이상을 저축·투자에 지출했다. 2017년 가구소득이 정체되면서 저축액이 늘지 못하고 주춤했으나, 이후 점차 증가해 2018년, 2019년에는 110만원을 초과했다. 반면 2020년에는 2019년 대비 감소한 소득만큼 월 저축액이 줄어 소득의 22.8%만 저축했는데 이는 지난 5년간 가장 낮은 수준으로 2020년 가구소득 감소에 소비는 유지되고 부채 상환액은 증가하면서 상대적으로 저축 여력이 줄었기 때문으로 보인다.

소득 감소에 따른 대응방안으로는 상대적으로 저소득층인 1·2구간은 부업을 통해 부가 소득을 창출하거나 정부 보조금 신청 등 소득을 충당하기 위한 노력이 활발했고 3·4구간인 중소득층은 대출을 이용한 비율이 높았다. 소득 상위 20%인 5구간은 지출을 감소했거나 아무 대응을 하지 않았다는 비율이 타 소득 구간 대비 높아 소득 감소로 인한 타격이 상대적으로 덜했던 것으로 추정됐다.

한편, 향후 코로나19로 인해 침체된 경제가 회복될 것으로 예상되는 시기는 경제활동자의 절반 정도가 2021년으로 예상했다. 2021년 가계 생활 형편이 좋아질 것으로 예상하는 가장 큰 이유는 가구소득의 증가였는데, 소득 하위 20%인 1구간의 응답이 41.4%로 가장 높았다. 중소득층인 2~4구간은 가계지출과 부채를 줄여 생활 형편을 개선하려는 비율이 높았고, 소득 상위 20%인 5구간은 보유한 자산이 많은 만큼 자산의 가치 상승을 기대하며 2021년을 낙관적으로 바라보았다.

반대로 생활 형편이 나빠질 것으로 예상하는 경제활동자의 40~50%는 경기 불황, 물가 상승의 영향이라고 답했고 20%는 가구소득의 감소 때문이라고 응답했다. 그밖에 가구소득이 높을수록 소비나 부채 등 가계지출 증가로 생활 형편이 나빠질 것으로 예상하는 비율이 높았다.

진옥동 신한은행장은 "'보통사람 금융생활 보고서'는 2017년 첫 발행 이후, 그 해의 핵심 이슈는 물론 우리 주변 이웃들의 경제활동을 누구나 알기 쉽게 분석해 왔다"면서 "이번 조사에서는 지난해 코로나19가 금융생활에 미친 영향과, 주린이, 빚투 등 신조어를 만들어내며 관심을 끌고 있는 주식투자 열풍을 빅데이터 관점에서 들여다 봤다"고 밝혔다.

'보통사람 금융생활 보고서'는 신한은행 홈페이지에서 전체 내용을 열람할 수 있다.