[금융경제신문=최원석 기자] “페이코인으로 결제할게요”, “페이코요?”, “페이코인이요”

30일 오전 9시 서울 금천구 가산의 한 편의점에 들려 7000원 어치의 담배와 커피를 고르고, 계산대 앞에서 “페이코인으로 결제할게요”라고 요청한 뒤 페이코인 어플 내에서 결제 바코드를 내밀었다. 바코드를 찍은 뒤 적잖이 당황한 기색을 보이던 편의점 점주 A씨는 “유효한 바코드가 아니라는데, 페이코 결제 맞으세요?”라고 물었다.

이에 기자는 “페이코말고 페이코인이요”라고 다시 얘기해 15% 할인받은 5950원으로 구매할 수 있었다. 어렵게 결제를 마치고 편의점 점주 A씨는 “페이코 결제는 자주 하는데, 페이코인 결제는 이번이 두 번째라 오래 걸렸다”라며 멋쩍게 웃었다.

◆ 새로운 결제 수단으로 떠오른 다날의 ‘페이코인’

최근 금융시장 ‘뜨거운 감자’로 떠오른 가상화폐. 그 중 ‘페이코인’은 국내 종합결제서비스사인 ‘다날’의 계열사 ‘다날핀테크’가 발행한 사용이 가능한 암호화폐다.

암호화폐 중에서 페이코인이 떠오르는 배경은 다날이 약 20년간 구축한 인프라 때문으로 분석된다. 지난 1997년 설립된 다날은 2000년 휴대전화 결제 서비스를 최초로 개발해 상용화한 기업이며, 지난해 약 6조8000억원의 휴대전화 결제 시장에서 다날이 약 2조6000억원을 차지해 전체 시장 점유율 1위를 기록했다.

지난달 나스닥에 상장한 쿠팡의 전자결제도 거의 다날을 통해서 결제되며, 국내 대부분의 온라인결제는 다날의 결제 인프라를 통해 이뤄진다. 다날의 자회사 다날핀테크가 개발한 페이코인은 기존 가맹점 인프라에 페이코인 앱 결제 시스템을 연결하는 방식으로 암호화폐 거래를 빠르게 적용시키고 있다.

◆ 페이코인 충전하려면 거래소 가입부터 … 충전 과정은?

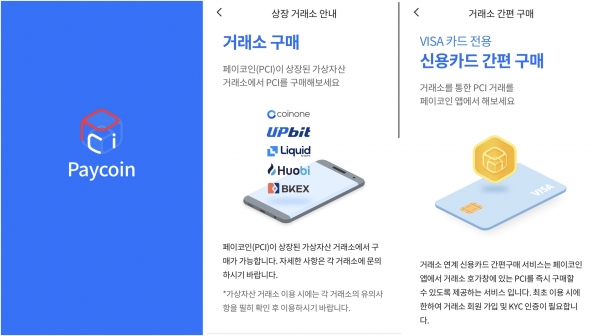

페이코인을 직접 결제 수단으로 사용해보고자 지난 29일 애플 앱스토어에서 페이코인을 검색한 뒤 결제 전용 어플리케이션(앱)을 설치해 가입 과정을 거쳐 가입했다. 설치 후 앱을 살펴보니 결제하려면 페이코인을 먼저 충전해야 사용이 가능한 것을 확인했다. 페이코인의 충전 방법은 두가지가 있었다. '가상자산 거래소 구매'와 '거래소 간편구매'.

가상자산 거래소 구매는 '업비트', '코인원', '리퀴드', '후오비' 등 거래소에 현금을 입금해 페이코인을 구매한 뒤 페이코인 내 지갑으로 송금해 충전하는 방법이고, 거래소 간편구매도 코인 거래소 '리퀴드'를 통해 구매를 하는 방법이지만, 거래소 연계 신용카드(VISA 카드)를 등록해 카드로 페이코인을 구매를 할 수 있다. 암호화폐기 때문에 페이코인을 충전하려면 결국 코인 거래소도 가입을 해야한다. 기자는 두가지 방법 중 현금으로 페이코인을 구매 하려고 '가상자산 거래소 구매' 방법을 거쳤다.

거친 충전 과정은 다음과 같다. 먼저 거래소 ‘업비트’에 가입해 현금 5만원을 업비트 계좌에 입금 후 거래소에서 페이코인을 구매했다. 구매 이후 업비트 거래소 내에서 기자의 페이코인 앱 내로 입금하려하니 구매 이후 ‘출금신청 불가’라는 알림창이 나왔다. 업비트에선 구매 이후 24시간동안 송금이 불가능하다.

당황했지만 바로 이용할 수 있는 다른 방법을 찾았다. 예전 가입해놓고 이용하지 않던 ‘후오비 코리아’ 거래소 계정을 찾아서 로그인했다. 계정 내 보유하고 있던 5만원치의 저가 코인을 처분해 그대로 29일 오후 9시 기준 1PCI당 2079원에 5만원치 구매했다. 이 과정을 거치는 데만 약 40분이 걸렸다. 벌써부터 ‘참 어렵다'는 생각이 들었다.

◆ “할인 혜택은 괜찮다” … 실 구매 체험기

우여곡절 끝에 페이코인 충전 후 사용 전 잔고를 확인해보니 송금 수수료 및 코인 금액 변동으로 약 4만7000원밖에 없었다. 돈은 쓰지도 않았는데, 잔고가 줄었다.

페이코인으로 결제를 총 두 번 이용했는데 첫 결제는 도미노피자에서 사용했다. 도미노피자 온라인 앱으로 주문 후 휴대폰 결제 방식처럼 페이코인으로 결제한 뒤 인근 매장에 가서 음식을 수령했다.

첫 결제를 체험해본 바 사실 메리트도 별로 느끼지 못했고, 온라인으로 결제 후 도미노피자 매장에 도착하는 동안에도 페이코인 잔액이 계속 바뀌었다. ‘사용하려는 금액만큼만 충전하면 결제를 못하겠는데?’라는 생각도 들고, 결제 직전까지 잔고가 바뀌면 결제 수단으로 사용할 수 있을지 의문이 들었다.

두 번째 사용은 충전 다음날 인근 미니스톱 편의점에서 사용했다. 7000원 어치의 담배와 커피를 고르고 계산대 앞에서 “페이코인으로 결제할게요”라고 요청한 뒤 앱 내 결제 바코드를 내밀었다. 바코드를 찍은 뒤 적잖이 당황한 기색을 보이던 편의점 점주 A씨는 “유효한 바코드가 아니라는데, 페이코 결제 맞으세요?”라고 물었다. 이에 “페이코말고 페이코인이요”라고 답변해 어렵사리 결제했다. A씨는 “페이코 결제는 자주 하는데, 페이코인 결제는 이번이 두 번째라 헷갈려 오래 걸렸다”고 전했다.

구매 후 곧바로 결제 당시 2108.5원 기준 5950원(2.82191131 PCI)가 빠져나갔다는 영수증이 나왔다. 금액이 부족하게 결제된 것 같았다. “결제가 덜 된 것 같은데 확인해달라”고 물었고, A씨는 “정상 금액 결제됐다”고 답했다. 페이코인 앱에 접속해 그 이유를 찾아보니 페이코인으로 편의점 결제시 할인 혜택이 제공되고 있었다. 이후 이날 오후 3시경 금액이 2268원이라 사용하고 남은 잔액이 1000원 정도 오르기도 했다.

결제 체험을 끝내며 느낀 바 장단점을 들어보자면 소비자로서 페이코인으로 결제 시 시세에 따라 이득을 볼 수 있다는 장점과 같은 이유로 손해를 볼 수 있다는 단점이 양존한다. 물건값을 결제받은 업체 입장에서도 마찬가지다. 양쪽이 가격 등락의 위험을 감수해야 한다.

기존에 사용하던 휴대폰결제, 신용카드 등과 같은 결제수단과 같이 쉽게 사용할 수 있다는 점에서는 역량을 충분히 갖췄다고 생각된다. 페이코인의 충전과정 단순화, 가맹점 수, 가격 등락의 방안을 마련한다면 타 간편결제서비스처럼 페이코인의 '상용화'도 머지않아 보인다.