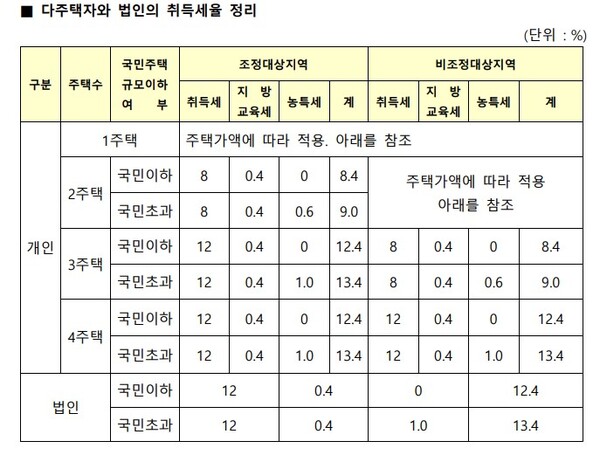

취득세는 세대별로 주택수를 계산해 중과여부를 따진다.

세대란 어떤 개념일까? 1세대란 주민등록상 세대를 기준으로 하되, 배우자와 취득일 현재 미혼인 30세 미만 자녀는 주민등록표에 기재돼 있지 않더라도 1세대에 포함된 것으로 간주한다.

다음의 경우에는 각각 별도 세대로 인정된다.

부모와 같이 거주하지 않고 있는 30세 미만의 자녀로서 주택 취득일이 속하는 달의 직전 12개월 동안 발생한 소득으로서 국민기초생활보장법상 기준 중위소득의 40% 이상이고, 소유하고 있는 주택을 관리·유지하면서 독립된 생계를 유지할 수 있는 경우(단, 미성년자인 경우는 제외)에는 별도세대로 인정된다.

자녀가 소득이 없지만 혼인신고를 하고, 세대분리가 됐다면 별도세대로 인정된다.

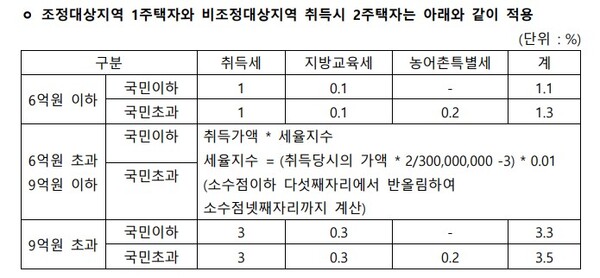

무주택자가 조정대상지역에서 1주택을 취득할 경우와 조정대상지역 1주택자가 비조정대상지역에서 주택을 취득할 경우 아래 도표와 같이 적용된다.

민경미 기자

nwbiz1@fetimes.co.kr