복식부기의무자는 사업과 관련해 재화 또는 용역을 공급받거나 공급하는 거래의 경우 다음 중 어느 하나에 해당하는 때에는 사업용계좌를 사용해야 한다.

① 거래의 대금을 금융회사 등을 통해 결제하거나 결제 받는 경우

② 인건비 및 임차료를 지급하거나 지급받는 경우

복식부기의무자란 누구를 말하는 걸까?

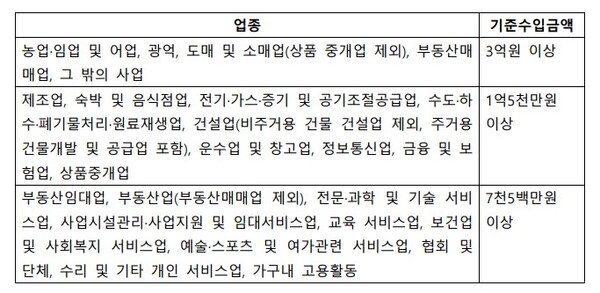

업종별로 직전 과세기간의 수입금액이 다음의 금액 이상인 사업자를 말한다.

다만, 전문직사업자(의료업, 변호사업, 법무사업 등)은 무조건 복식부기의무자에 해당한다.

사업용계좌신고의무란?

복식부기의무자는 복식부기의무자에 해당하는 과세기간의 개시일부터 6개월 이내에 가산세 피하려면 사업용계좌를 관할세무서장에게 신고해야 한다.

사업장별로 2개 이상의 사업용계좌도 신고가 가능하다.

사업용계좌를 신고하지 않거나 사용하지 않으면 어떤 불이익이 있나?

사업용계좌를 사용하지 않으면 미사용금액에 0.2%의 가산세가 부과되며, 사업용계좌를 신고하지 않으면 다음 중 큰 금액을 가산세로 부과한다.

① 미신고기간의 수입금액 * 0.2%

② 미사용금액 * 0.2%

민경미 기자

nwbiz1@fetimes.co.kr