주택 지분만 갖고 있어도 종부세를 낼 수 있다.

현행 종합부동산세의 세율은 ‘중과세율(3주택이상 또는 조정대상 2주택)’과 일반세율로 구분하고 있다.

3주택 이상 또는 조정대상지역 소재 2주택 보유자는 다음과 같이 중과세율이 적용되고 있다.

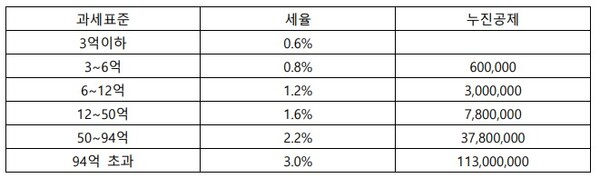

일반세율은 다음과 같이 적용되고 있다.

3주택 이상 또는 조정대상지역 소재 2주택보유자 여부를 따질 때 주택의 지분을 갖고 있는 경우에도 주택수에 포함되므로 종부세 중과세율이 적용될 수 있다.

따라서 부부공동명의로 주택을 사거나, 가족공동명의로 주택을 살 때에는 종부세 중과여부를 고민해봐야 한다.

다만, 개편안에 따르면 1세대2주택, 공시가격 3억원 이하, 소재지 요건을 갖추면 주택수에서 제외될 예정이다. 소재지 요건은 수도권·특별시(읍·면지역 제외), 광역시(군지역 제외) 외의 지역이다.

민경미 기자

nwbiz1@fetimes.co.kr