2022년도에는 종부세 공정시장가액비율을 60%로 내리는 바람에 조금 부담이 줄었다. 2023 년에는 중과세율이 완화된다고 한다. 중과세율과 공정시장가액비율에 대해 살펴보겠다.

먼저 중과세율 관련을 보자.

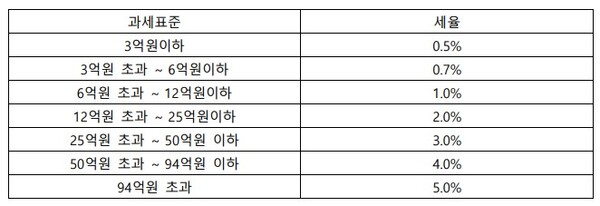

2023년부터 시행되는 종합부동산세의 세율은 (조정대상지역 여부에 불구하고) ‘2주택 이하(일반세율)’와 ‘3주택 이상(과세표준 12억 초과시 중과세율)’로 구분하고 있다. 3주택 이상자는 다음과 같이 중과세율이 적용되고 있다. 과세표준 12억원부터 중과세율이 적용되고 있는 것이다.

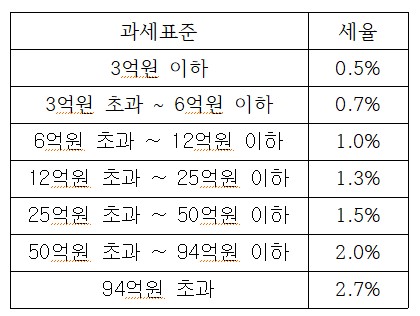

2주택자 이하자의 일반세율은 다음과 같이 적용되고 있다.

3주택 이상자이든, 2주택이하자이든 과세표준 12억원까지는 동일한 세율이 적용된다. 3주택이상 여부를 따질 때 주택의 지분을 갖고 있는 경우에도 주택수에 포함되므로 종부세 중과세율이 적용될 수 있다.

따라서 부부공동명의로 주택을 사거나, 가족공동명의로 주택을 살 때에는 종부세 중과여부를 고민해봐야 한다. 참고로 법인의 경우에는 2주택 이하를 소유한 경우 2.7%, 3주택 이상을 소유한 경우 5.0%로 세율이 변경됐다.

그런데 종부세 공정시장가액비율을 60%가 아닌 80%로 하면 도로아미타불 아닌가싶다.

2022년에는 종부세 부과시 고려해야 할 공정시장가액비율이 100%에서 60%로 인하됐다(종부세법 시행령 제2조의4). 그런데 종부세 중과세율을 완화하는 과정에서 80%로 인상하는 얘기가 나온 것 같다. 부담액을 줄여준다고 해놓고 공정시장가액비율을 올리면 부담액이 다시 늘어나게 된다.

현행 종부세 공정시장가액비율 관련 규정은 다음과 같다.

먼저 종합부동산세법을 보겠다.

종합부동산세법 제 8 조 【과세표준】

주택에 대한 종합부동산세의 과세표준은 납세의무자별로 주택의 공시가격을 합산한 금액에서 다음 각 호의 금액을 공제한 금액에 부동산 시장의 동향과 재정 여건 등을 고려해 100 분의 60부터 100분의 100까지의 범위에서 대통령령으로 정하는 공정시장가액비율을 곱한 금액으로 한다. 다만, 그 금액이 영보다 작은 경우에는 영으로 본다.

1. 대통령령으로 정하는 1 세대 1 주택자(이하 “1 세대 1 주택자”라 한다): 12 억원

제 9조 제 2항 각 호의 세율이 적용되는 법인 또는 법인으로 보는 단체: 0 원

제 1 호 및 제 2 호에 해당하지 아니하는 자: 9억원

대통령이 바꿀 수 있는 시행령은 다음과 같다.

종합부동산세법 시행령 제 2 조의 4 【공정시장가액비율】

① 법 제 8 조 제 1 항 본문에서 ‘대통령령으로 정하는 공정시장가액비율’이란 100 분의 60 을 말하되, 2019년부터 2021년까지 납세의무가 성립하는 종합부동산세에 대해서는 다음 각 호의 연도별 비율을 말한다. (2022. 8. 2. 개정)

2019 년: 100 분의 85 (2019. 2. 12. 신설)

2020 년: 100 분의 90 (2019. 2. 12. 신설)

2021 년: 100 분의 95 (2019. 2. 12. 신설)