주가의 바닥 모를 추락과 함께 급기야 마지노선으로 여겼던 2300선까지 깨지자 금융당국은 내년 6월까지 공매도를 전면 금지했다.

공매도는 보유하고 있지 않는 주식을 빌려다 판 뒤 주가가 떨어지면 주식을 되사서 갚아 차익을 남기는 투자 기법이다. 그간 주가 하락을 부추겼다는 지적을 받아온 공매도에 제동이 걸리자 주식 시장은 환호했다.

공매도 전면 금지 정책이 시행된 첫날인 6일 코스피는 전 거래일보다 5.7%(134포인트) 급등한 2502로 마감했다. 코스피는 2300대에서 2500대로 단숨에 뛰어올랐다. 코스피 상승폭은 1987년 통계를 집계한 이래 최대였고, 상승률로는 코로나 발병 후 각국이 지원책을 쏟아내던 2020년 3월(5.9%) 이후 가장 컸다. 하지만 거래일 4일 만에 100포인트까지 빠지며 2400선대에 머물고 있다.

우리 증시의 역사를 살펴보면 공매도 금지가 주가부양에 긍정적인 역할을 하지는 못했다.

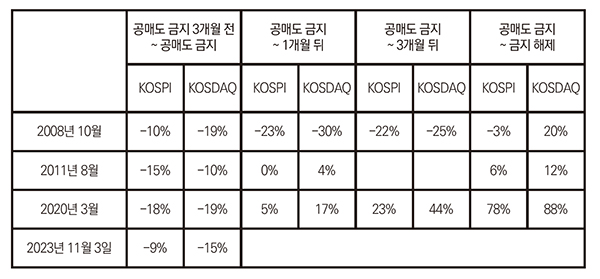

공매도는 글로벌 금융위기가 일어났던 2008년 10월 1일에서 2009년 5월 31일까지, 유럽 재정위기 영향으로 2011년 8월 10일부터 그해 11월 9일까지, 코로나19 팬더믹으로 2020년 3월 13일부터 2021년 4월30일까지 세 차례 금지된 바 있다.

공매도 금지 이후 코스피는 5%에서 최대 78%까지 반등했다. 하지만 효과는 길지 않았다. 2008년 금융위기 당시에는 공매도 금지 이후에도 1개월, 3개월 뒤 각각 20% 이상 추가 하락했다.

공매도는 1600년대 네덜란드 동인도회사 주주 아이작 르 마이어가 처음 고안했다. 르 마이어는 회사자금을 횡령한 사실이 드러나 경영에서 손을 떼게 되자 주가를 떨어뜨릴 목적으로 공매도를 시행했지만 결국 실패하게 된다.

공매도는 시행 초기부터 개인 투자자들에겐 ‘공공의 적’으로 지목돼 왔다. 천재 과학자 아이작 뉴턴조차 1720년 ‘남해주식회사(The South Sea Company)’라는 기업에 투자했다가 공매도 세력에 당해 전 재산을 날린 것은 유명한 일화다.

주식하는 입장에서 주가 하락에 배팅하는 공매도가 달가울 리 없겠지만 공매도는 투자 위험을 먼저 알리는 ‘탄광 속 카나리아’ 역할도 한다.

2016년 영국 투자자들이 독일 핀테크 기업 와이어카드를 부패 기업이라며 공매도 공세를 펼치자, 회사 측은 ‘앵글로색슨의 음모’라고 반박했지만 얼마 안 가 분식회계가 드러나 파산했다. 스타벅스를 위협했던 중국 루이싱 커피의 회계 부정을 폭로하고, 니콜라 수소 트럭의 사기 행위를 밝혀낸 것도 공매도 투자자들이었다.

코로나 팬데믹 초기였던 2020년 많은 국가가 공매도를 금지했다가 해제했다. 그런데 한국만은 최근까지도 소형 종목에 대해 금지를 이어왔다. 최근에는 급기야 금융위기 상황이 아닌데도 공매도 전면 금지가 단행됐다.

전문가들은 국내 증시 거래액의 64%를 개미들이 차지할 정도로 개인 비중이 세계 최고 수준인 한국 증시만의 독특한 특수성이 이례적 결과를 불러왔다고 보고 있다.

이번 공매도 금지 조치에 대해 일부 개인투자자들은 환영하고 있지만 일각에서는 총선을 앞두고 개인 투자자들과 정치권의 요구를 수용한 것이라는 지적도 나온다.

블룸버그 통신은 “한국 금융 당국의 공매도 금지에 대해 한국이 선진시장으로 이동하는 데 큰 제약이 될 것”이라며 “개인 선호 종목에 더 큰 거품이 형성될 것”이라고 평가했다.

워런버핏, 조지소로스와 함께 세계 3대 투자가로 불리는 짐로저스 로저스 홀딩스 회장도 “공매도 금지 조치는 실수(mistake)”라며 “이런 바보 같은 짓(foolish things)을 계속하기 때문에 한국은 메이저 국제 금융 중심지가 될 수 없다”고 작심해서 비판했다.

로저스 회장은 “특정 종목의 가격이 너무 많이 오르면 공매도가 가격 인상을 억제하는 기능을 한다”라며 “반대로 가격이 너무 내려가면 숏커버(공매도 주식을 되갚기 위한 매수)를 해야 하기 때문에 적정 가격 이하로 내려가는 것도 막아 주는 체크엔 밸런스 역할을 공매도가 해준다”고 설명했다. 공매도가 시장 가격에 왜곡을 바로잡는 역할을 한다는 의미다.

주가는 기업실적에 수렴한다. 한국경제의 펀더멘탈이 탄탄해지고 각종 경제지표가 올라가지 않는다면 공매도 금지는 미봉책에 불과하다. 오히려 시장의 왜곡을 발생시킬 뿐이다. 적정 가치와 무관하게 주가가 오르는 일이 발생해도 막을 수 없고 결국 그 피해는 고스란히 개미투자자에게 돌아갈 것이다.

지금은 정치적 이해관계에 따라 단기적으로 공매도를 중지할 것이 아니라 무차입 공매도를 제재할 수 있는 법적 제도적 정비를 서둘러야 할 시점이다.