1~4등급 고신용자 신용대출 건수 전체 93.5% ... '중금리 대출시장 활성화' 외면 비판

카카오뱅크, 누적 중금리대출 공급 금액이 2조원을 돌파

배진교 의원, "중금리대출 일정 비율을 강제 필요"

[FE금융경제신문=정성화 기자] 카카오뱅크가 인터넷전문은행의 도입 취지인 '중금리 대출시장 활성화'를 외면하고 시중은행과 다를 바 없는 수익성 위주의 고신용자 대출에 집중한다는 비판이 제기돼 논란이 일고 있다. 실제로 카카오뱅크의 신용대출 건수 중 고신용자의 비중이 매년 늘고 있는 것으로 나타났는데 논란이 확산되자 카카오뱅크가 직접 해명에 나섰다.

12일 금융권에 따르면 전날 카카오뱅크는 9월 말 기준 누적 중금리대출 공급 금액이 2조원을 돌파했다고 밝혔다.

카카오뱅크는 2019년 출시한 정책 중금리대출 상품 '사잇돌대출'을 시작으로 본격 중금리대출 공급에 나섰는데 지난해 1조원 규모의 중금리대출을 공급했고 올해도 3개월을 남겨둔 시점에서 이미 1조원 공급을 완료했다는 입장이다. 2018년 10월 열린 '중금리대출 발전방안 간담회'에서 2019년부터 매년 1조원, 총 4조1000억원 이상의 중금리대출 상품을 공급해 서민들의 이자부담 경감을 통한 서민금융 지원에 나설 것을 약속한 바 있는데 이를 지켰다고 강조한 것이다.

올해는 카카오뱅크의 중금리대출 공급액은 정책상품인 '사잇돌대출' 9100억원, 카카오뱅크가 자체적으로 취급하는 '중신용대출' 1120억원으로 모두 1조220억원에 달한다.

앞서, 지난 9일 배진교 정의당 의원은 금융감독원으로 제출받은 자료를 분석한 결과 "카카오뱅크가 고신용자 대출에만 치중하면서 중금리대출 시장을 외면하고 있다"고 비판에 나섰다.

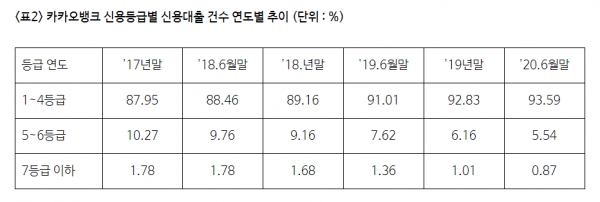

배 의원에 따르면 올해 6월 말 기준 카카오뱅크의 신용대출 건수는 1~4등급이 93.5%에 이르고 5~6등급은 5.54%, 7등급 이하 비중은 0.87%로 나타났다. 금액 기준으로 보면 고신용자 쏠림이 더 심화된다. 카카오뱅크의 신용대출 공급액의 1~4등급 신용대출 금액 비중은 98.46%에 달한다.

금융권이 인터넷은행 도입 당시 기대했던 것은 중신용자 대상 중금리대출이다. 인터넷은행이 IT기술, 빅데이터 등을 활용해 기존 은행보다 정교한 신용평가시스템을 만들고 이를 통해 서민층에 중금리로 돈을 빌려주면서 시중은행과 제2금융권 사이를 메워주는 역할을 원했다.

기존 은행권에서 고신용 차주인 신용등급 1~4등급은 대출이 잘 이뤄졌지만 5~6등급의 차주들은 은행의 높은 문턱을 원활하게 넘기가 어려웠기 때문이다. 금융당국도 인터넷은행 인가를 내주면서 이 점을 적극적으로 홍보했다.

금융권의 기대와 달리 카카오뱅크는 출범 초기 안정성 등을 고려해 중금리대출 확대를 서두르지 않았다. 자본 규모가 크지 않은 출범 초기 인터넷은행이 리스크를 관리하기 위해 자체 신용평가시스템으로 우량 중·저신용자를 가려낼 수 있을 때까지 데이터를 축적할 시간이 필요하다는 논리였다.

지난 2017년 10월 열린 국회 국정감사에서 일부 의원들로부터 '인터넷은행의 도입 취지인 중금리대출 활성화에는 소극적이고 고신용자 대출에 집중하는 것 아니냐'는 지적을 받자 윤호영 카카오뱅크 대표는 "아직 중신용자에 대한 데이터가 충분히 쌓이지 않았다"며 "향후 데이터가 충분히 쌓이면 중신용자에 대한 신용대출 폭을 넓힐 수 있을 것"이라고 답하기도 했다.

그러나, 윤 대표의 발언이 있은지 3년이 지난 지금까지도 카카오뱅크의 고신용자 대출 쏠림은 여전한 것으로 드러나면서 논란이 되고 있는 것이다. 카카오뱅크의 1~4등급 고신용자 신용대출 건수 비중은 2017년 말 87.95%에서 ▲2018년 말 89.16% ▲2019년 말 92.83% ▲2020년 6월 말 93.59%로 해마다 꾸준히 늘고 있다.

반면, 경쟁사인 1호 인터넷은행 케이뱅크는 카카오뱅크에 비해 5~6등급 신용대출 비중이 높은 편이다. 케이뱅크는 2017년 말 37%였던 5~6등급 신용대출 비중을 2019년 말 45.7%까지 올렸다. 1~4등급 대출은 2017년 60%에서 2019년 6월 말 46.4%로 줄었다. 다만 케이뱅크는 자본 부족으로 1년간 신규대출을 하지 못했기 때문에 카카오뱅크와 단순 비교가 어려운 것은 사실이다.

배 의원은 인터넷은행에 중금리대출 비율을 일정 부분 강제하는 등의 대책이 필요하다는 입장이다. 그는 "중금리대출 활성화라는 인터넷전문은행을 도입한 취지가 무색하다"며 "인터넷전문은행의 영업 행태가 시중은행과 다를 바 없다면, 이들에게 특혜를 줄 이유가 없다"고 강조했다. 그러면서 "중금리대출 일정 비율을 강제하든지 일반은행으로 전환시킬지에 대해서 검토해야한다"고 덧붙였다.

이에 카카오뱅크 관계자는 "올해 카카오뱅크가 공급한 중금리대출 1조220억원은 2018년 제1금융권 전체 중금리대출 공급액 8920억 대비 115% 수준"이라며 "카카오뱅크는 직·간접적인 채널을 통해 인터넷전문은행 설립 취지 가운데 하나인 중금리대출 활성화 및 포용적 금융 확대에 최선의 노력을 다할 계획"이라고 해명했다.